2020年11月25日に日経が、『年金積立金管理運用独立行政法人(GPIF)が日本株売りに転じている。』という記事を書いている。

参照 GPIF、日本株売り越し 「25%目安」順守で転機

GPIFの公表資料から

GPIFの2020年6月末の日本株保有残400,333億円(構成割合24.37%)

2020年7~9月の日本株収益額(時価の増加など)は19,599億円

2020年9月末の日本株保有残415,010億円(構成割合24.06%)

ここで、日本株推計購入額=415,010-(400,333+19,599)=▲4,922 億円

というわけだ。この方法で計算して2017年10-12月期以来の売り越しになる。

記事では、GPIFは各資産(国内債、外国債、国内株、外国株)のウェイトを各25%に遵守しようとしているが、そのため、株価の値上がりによるウェイトの増加を抑えるため売却したとある。今期も株価が上昇しているので、売却していると見られるとしている。

まぁ、そうなんだろうな。

ところで、ちょっと気が付いたことがある。深く考えていないので、憶測・無責任な考えだが、

4-9月の日本株の収益率は16.42%、それに対してベンチマーク(TOPIX(配当込み))は17.00%。GPIFの日本株の運用利回りはベンチマークに負けている(他の資産は健闘している)。これは、GPIFのポートがvalueに寄っているからではないかと思う。日本の投資家はvalueを好む傾向があるが、それが出たのではないか?

チョットつらいかも?

参照

■日経平均はどうでもいい。

■続くか割安株(value)の逆襲

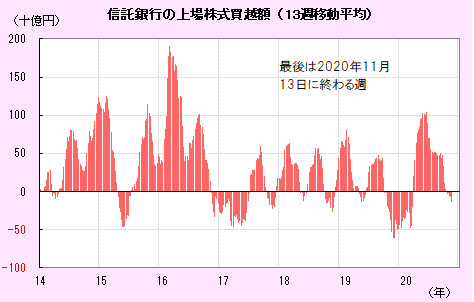

話は戻って、しかし、GPIFが2017年7-9月期に日本株を4,922 億円も売っているなら、東証が発表する投資部門別売買動向で、信託銀行がそれなりに売り越しになるように思うが、信託銀行の7月6日から10月2日までの買い越し額は1462.4億円だ。他の年金などが大きく買ったということだろうか?

GPIFが売ったのは間違いなさそうなのだが?、構成比のアローアンス(許容範囲、±8%)は十分あり、私が運用担当の理事ならリバランスはしないな。

結論、仮にGPIFが日本株価高時にリバランス目的で日本株を売ったとしても、相場に影響を与えるほどの額にはならないだろう。基本ポートの変更がない限りは、GPIFが売っているとしても気にする必要はない。やはり、海外投資家と日銀の動向が注目される。

参照 GPIF、日本株売り越し 「25%目安」順守で転機

GPIFの公表資料から

GPIFの2020年6月末の日本株保有残400,333億円(構成割合24.37%)

2020年7~9月の日本株収益額(時価の増加など)は19,599億円

2020年9月末の日本株保有残415,010億円(構成割合24.06%)

ここで、日本株推計購入額=415,010-(400,333+19,599)=▲4,922 億円

というわけだ。この方法で計算して2017年10-12月期以来の売り越しになる。

記事では、GPIFは各資産(国内債、外国債、国内株、外国株)のウェイトを各25%に遵守しようとしているが、そのため、株価の値上がりによるウェイトの増加を抑えるため売却したとある。今期も株価が上昇しているので、売却していると見られるとしている。

まぁ、そうなんだろうな。

ところで、ちょっと気が付いたことがある。深く考えていないので、憶測・無責任な考えだが、

4-9月の日本株の収益率は16.42%、それに対してベンチマーク(TOPIX(配当込み))は17.00%。GPIFの日本株の運用利回りはベンチマークに負けている(他の資産は健闘している)。これは、GPIFのポートがvalueに寄っているからではないかと思う。日本の投資家はvalueを好む傾向があるが、それが出たのではないか?

チョットつらいかも?

参照

■日経平均はどうでもいい。

■続くか割安株(value)の逆襲

話は戻って、しかし、GPIFが2017年7-9月期に日本株を4,922 億円も売っているなら、東証が発表する投資部門別売買動向で、信託銀行がそれなりに売り越しになるように思うが、信託銀行の7月6日から10月2日までの買い越し額は1462.4億円だ。他の年金などが大きく買ったということだろうか?

GPIFが売ったのは間違いなさそうなのだが?、構成比のアローアンス(許容範囲、±8%)は十分あり、私が運用担当の理事ならリバランスはしないな。

結論、仮にGPIFが日本株価高時にリバランス目的で日本株を売ったとしても、相場に影響を与えるほどの額にはならないだろう。基本ポートの変更がない限りは、GPIFが売っているとしても気にする必要はない。やはり、海外投資家と日銀の動向が注目される。