今更ながらであるが、為替相場の展開は3月にFedがゼロ金利政策をとってから変わった。

金利差が為替相場に与える影響はなくなった。

となれば、為替相場は、貿易収支、経常収支、それに基礎収支(経常収支+直接投資収支)で決まる。(断定的に書いているが、もちろん、そういう傾向があるという程度のことだ)

なので、為替相場を見るうえで、こうした指標が重要になる。

ユーロの堅調が続いているが、

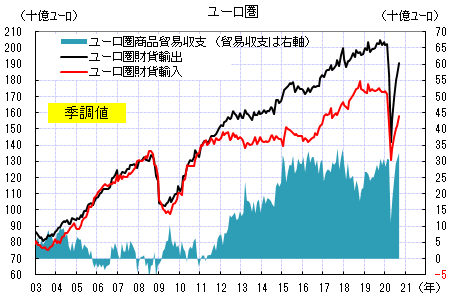

まず、貿易収支

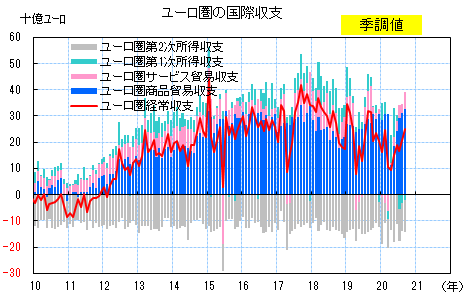

次に経常収支

見るポイントは、黒字かどうか、トレンドはどうか、ということである。

トレンドは何とも言い難いが、とにかく貿易収支も経常収支も明確に黒字だ。

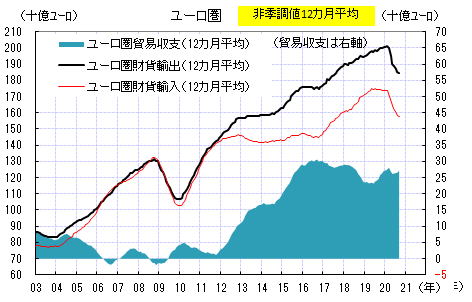

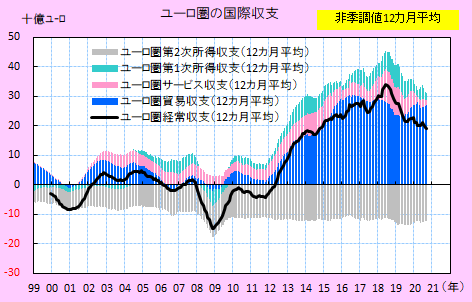

非季節調整値の12か月平均で見ると、わかりづらくなる。

なぜなら、Covid19ショックの時、一時的に貿易収支が大きく悪化したからだ。

その影響が12か月間残る。

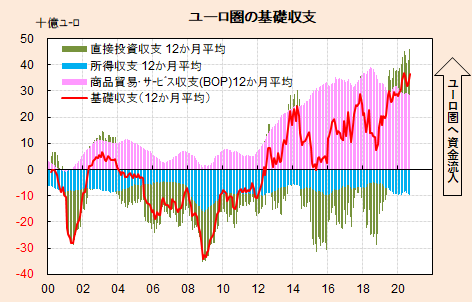

実は、注目しているのは基礎収支(経常収支+直接投資収支)だ。基礎収支という概念はあまり聞かない。一時、日本ではやったが、まずはお目にかからない。『基礎収支 経常収支』で検索してもほとんど出てこない(10年以上前なら、それなりにヒットしたはず)。

それでも、為替の需給を捉えるには重要だと思う。

直接投資は季節調整値が発表されていないので、原数値の12カ月平均で見る。

びっくり。ユーロ圏からの対外直接投資は回収気味で、海外からユーロ圏への直接投資が増えているので、直接投資収支のユーロ圏への資金流入が増えている。

ユーロ・米金利差の影響力が低下すれば、ユーロが強くなるわけだ。

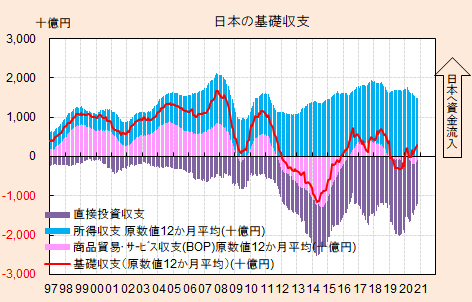

ちな、日本の基礎収支は

これでは、そうそう円高に進まない。

金利差が為替相場に与える影響はなくなった。

となれば、為替相場は、貿易収支、経常収支、それに基礎収支(経常収支+直接投資収支)で決まる。(断定的に書いているが、もちろん、そういう傾向があるという程度のことだ)

なので、為替相場を見るうえで、こうした指標が重要になる。

ユーロの堅調が続いているが、

まず、貿易収支

次に経常収支

見るポイントは、黒字かどうか、トレンドはどうか、ということである。

トレンドは何とも言い難いが、とにかく貿易収支も経常収支も明確に黒字だ。

非季節調整値の12か月平均で見ると、わかりづらくなる。

なぜなら、Covid19ショックの時、一時的に貿易収支が大きく悪化したからだ。

その影響が12か月間残る。

実は、注目しているのは基礎収支(経常収支+直接投資収支)だ。基礎収支という概念はあまり聞かない。一時、日本ではやったが、まずはお目にかからない。『基礎収支 経常収支』で検索してもほとんど出てこない(10年以上前なら、それなりにヒットしたはず)。

それでも、為替の需給を捉えるには重要だと思う。

直接投資は季節調整値が発表されていないので、原数値の12カ月平均で見る。

びっくり。ユーロ圏からの対外直接投資は回収気味で、海外からユーロ圏への直接投資が増えているので、直接投資収支のユーロ圏への資金流入が増えている。

ユーロ・米金利差の影響力が低下すれば、ユーロが強くなるわけだ。

ちな、日本の基礎収支は

これでは、そうそう円高に進まない。

コメント