米国株価はPERの拡大によって押し上げられている。

PERは金融政策・マネーの量を反映する。

つまり、Fedの金融緩和(利下げや国債買い入れ策)を反映している。

利下げは限界に達しており、フォワード・ガイダンスなどで長期金利抑え込みを謀っている。

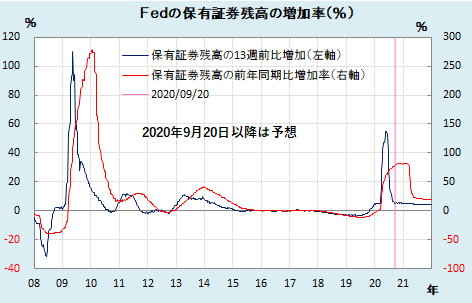

やはり、マネーの伸び率が注目だ。

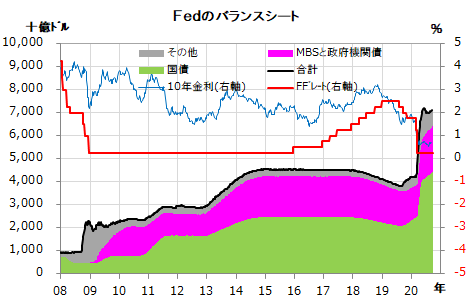

Fedは依然、国債を月800億ドル、住宅ローン担保証券(MBS)を月400億ドル買い入れを続けている。

定額の買い入れなら、伸び率(前年比)は来年3月からは低下していく。

しかし、既に伸び率の拡大はピークに達しているかもしれない。

だとすると、PERの拡大は止まったかもしれない。

このタイミングで、買われ過ぎていた銘柄の調整が起こりやすい。

ただ、PERの縮小は来年春以降になると思われるので、相場が大きく崩れることはないだろう。

注目は、

(1)財政の崖

(2)Fedの追加緩和(国債等の買い入れ増額など)

がどうなるかだ?

それ次第によっては、状況が変わる。

なお、PERの拡大が止まったとすると、株価は業績で決まることになるので、業況感は重要になる。

3大業況感指数は、ニューヨーク連銀製造業景況指数、フィラデルフィア連銀製造業景況指数、ISM製造業景況感指数だ。

なさそうだが、ISM製造業景況感指数が50割れとかになると、厄介だ。

PERは金融政策・マネーの量を反映する。

つまり、Fedの金融緩和(利下げや国債買い入れ策)を反映している。

利下げは限界に達しており、フォワード・ガイダンスなどで長期金利抑え込みを謀っている。

やはり、マネーの伸び率が注目だ。

Fedは依然、国債を月800億ドル、住宅ローン担保証券(MBS)を月400億ドル買い入れを続けている。

定額の買い入れなら、伸び率(前年比)は来年3月からは低下していく。

しかし、既に伸び率の拡大はピークに達しているかもしれない。

だとすると、PERの拡大は止まったかもしれない。

このタイミングで、買われ過ぎていた銘柄の調整が起こりやすい。

ただ、PERの縮小は来年春以降になると思われるので、相場が大きく崩れることはないだろう。

注目は、

(1)財政の崖

(2)Fedの追加緩和(国債等の買い入れ増額など)

がどうなるかだ?

それ次第によっては、状況が変わる。

なお、PERの拡大が止まったとすると、株価は業績で決まることになるので、業況感は重要になる。

3大業況感指数は、ニューヨーク連銀製造業景況指数、フィラデルフィア連銀製造業景況指数、ISM製造業景況感指数だ。

なさそうだが、ISM製造業景況感指数が50割れとかになると、厄介だ。

コメント