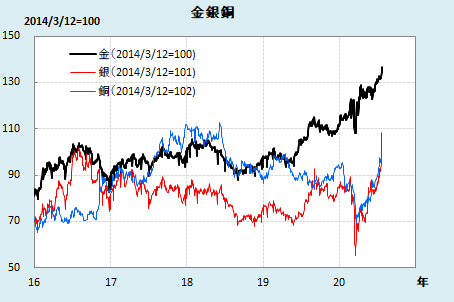

銅(価格)は世界経済を反映する。

銀は、投機だ。

金は金融状況を反映する。

足許ではみんな上昇している。

中国経済の回復が強く、銅価格が伸びている。

米国では、新コロ感染拡大で景気の先行き不安が大きく、強気金融緩和が持続している。

若干やりすぎ気味かもしれない。これを受けて金価格が上昇している。

銅も金も上がれば、銀は悪乗り。

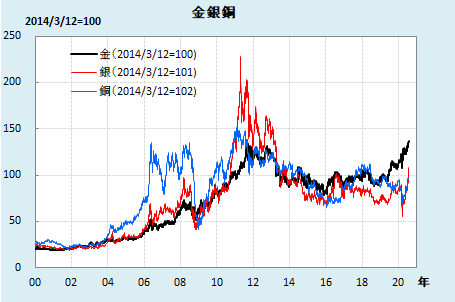

長期的に見れば、

銅はまだまだ低水準。

金は、史上最高値に近づいている。

超金融緩和だということだ。おかげで、株価も不当(業績に照らしあわせて)に上昇している。

金と株はバブルのような気がする。

すぐにははじけなさそうだが、その後はどうなるものやら?

銀は、投機だ。

金は金融状況を反映する。

足許ではみんな上昇している。

中国経済の回復が強く、銅価格が伸びている。

米国では、新コロ感染拡大で景気の先行き不安が大きく、強気金融緩和が持続している。

若干やりすぎ気味かもしれない。これを受けて金価格が上昇している。

銅も金も上がれば、銀は悪乗り。

長期的に見れば、

銅はまだまだ低水準。

金は、史上最高値に近づいている。

超金融緩和だということだ。おかげで、株価も不当(業績に照らしあわせて)に上昇している。

金と株はバブルのような気がする。

すぐにははじけなさそうだが、その後はどうなるものやら?