FRBは2022年5月4日、FF金利の誘導目標を0.25~0.50%から0.75~1.00%に引き上げた。

パウエル議長は記者会見で、「今後2回程度の会合でも0.5%の利上げを検討する」と述べた。

保有資産を圧縮する量的引き締め(QT)」は6月から実施する。

保有国債は市場では売却せず、償還を迎えた際に再投資をしない手法をとる。

毎月の減額ペースは6~8月に国債を300億ドル、住宅ローン担保証券(MBS)を175億ドルとし、9月からは国債を600億ドル、MBSを350億ドルとする。合計で月950億ドルを上限に保有資産を減らしていく。

利上げの理由は「現在の状況は、労働市場は極めて逼迫し、インフレは進みすぎている」「インフレの抑制は不可欠だ」。

政策目標は、「失業率を大きく上げることなく、インフレを抑制し、賃金の上昇ペースをおさえること」。

目標に向けた進展の目安は、米個人消費支出(PCE)の(食品・エネルギーを除いた)コア物価指数の上昇がピークに達し、平たんになる場合など。

――0.5%ではなく0.75%利上げする可能性はあったのか。今後はあるのか。

「0.75%の利上げについては、参加者は積極的な議論をしていない。景気と金融市場の環境が我々の予想通りに進めば、今後数回の会合で0.5%ずつの利上げを検討すべきだというのが我々の大方の見方だ」

<記者会見から興味深かったところ。日本でも、黒田さんにもこういう質問が必要と思う>

――ロシアと中国の情勢が供給サイドにもたらすインフレへの影響をどう見るか。これらが解決されなければ物価目標は達成できないのでは。

「我々が持つツールは需要サイドに対応したものだ。原油や商品、食品の価格を我々が制御することはできない。ロシアや中国情勢の影響は、(エネルギー価格を含む)全体のインフレ圧力につながっている。人々の生活に打撃を与えている。ロシア・中国情勢は広範囲のインフレをもたらしており、グローバルな供給網の進展を妨げる可能性はあるだろう」

「需要サイドに着目して我々ができることに焦点を当てる。我々が対応可能なコア物価指数の動きを注視する。期待インフレ率をしっかりつなぎ留めるよう対応する。どの中央銀行にとっても非常に困難な状況だ」

――景気悪化をもたらさずに求人需要を減らせるのか。

「労働市場では失業者1人当たり1.9人の求人がある。求人需要は極めて高水準で、現代でまれに見る状況だ。求人需要が抑えられれば、需給のバランスが取りやすくなる。

「軟着陸できるとみる理由は、家計も企業も財務体質が良好だからだ。もっとも今回の金融引き締めは簡単ではない。目標達成のために必要なツールを使う」

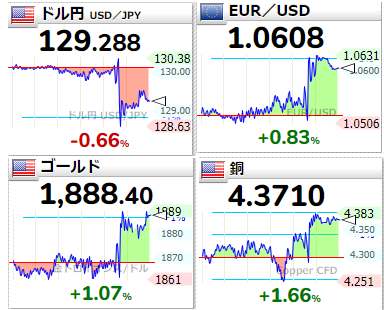

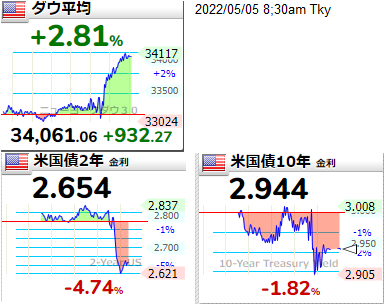

FOMC前後の市場のFF金利予想

今回のFOMCでは、記者会見での「0.75%の利上げについては、参加者は積極的な議論をしていない。」に、ヘッジファンドがトリガーを引いたようだ。今回のFOMCであ0.75%の利上げをFedはどう考えているかがキーだった。

FOMC前後の市場の変化

-

パウエル議長は記者会見で、「今後2回程度の会合でも0.5%の利上げを検討する」と述べた。

保有資産を圧縮する量的引き締め(QT)」は6月から実施する。

保有国債は市場では売却せず、償還を迎えた際に再投資をしない手法をとる。

毎月の減額ペースは6~8月に国債を300億ドル、住宅ローン担保証券(MBS)を175億ドルとし、9月からは国債を600億ドル、MBSを350億ドルとする。合計で月950億ドルを上限に保有資産を減らしていく。

利上げの理由は「現在の状況は、労働市場は極めて逼迫し、インフレは進みすぎている」「インフレの抑制は不可欠だ」。

政策目標は、「失業率を大きく上げることなく、インフレを抑制し、賃金の上昇ペースをおさえること」。

目標に向けた進展の目安は、米個人消費支出(PCE)の(食品・エネルギーを除いた)コア物価指数の上昇がピークに達し、平たんになる場合など。

――0.5%ではなく0.75%利上げする可能性はあったのか。今後はあるのか。

「0.75%の利上げについては、参加者は積極的な議論をしていない。景気と金融市場の環境が我々の予想通りに進めば、今後数回の会合で0.5%ずつの利上げを検討すべきだというのが我々の大方の見方だ」

<記者会見から興味深かったところ。日本でも、黒田さんにもこういう質問が必要と思う>

――ロシアと中国の情勢が供給サイドにもたらすインフレへの影響をどう見るか。これらが解決されなければ物価目標は達成できないのでは。

「我々が持つツールは需要サイドに対応したものだ。原油や商品、食品の価格を我々が制御することはできない。ロシアや中国情勢の影響は、(エネルギー価格を含む)全体のインフレ圧力につながっている。人々の生活に打撃を与えている。ロシア・中国情勢は広範囲のインフレをもたらしており、グローバルな供給網の進展を妨げる可能性はあるだろう」

「需要サイドに着目して我々ができることに焦点を当てる。我々が対応可能なコア物価指数の動きを注視する。期待インフレ率をしっかりつなぎ留めるよう対応する。どの中央銀行にとっても非常に困難な状況だ」

――景気悪化をもたらさずに求人需要を減らせるのか。

「労働市場では失業者1人当たり1.9人の求人がある。求人需要は極めて高水準で、現代でまれに見る状況だ。求人需要が抑えられれば、需給のバランスが取りやすくなる。

「軟着陸できるとみる理由は、家計も企業も財務体質が良好だからだ。もっとも今回の金融引き締めは簡単ではない。目標達成のために必要なツールを使う」

FOMC前後の市場のFF金利予想

今回のFOMCでは、記者会見での「0.75%の利上げについては、参加者は積極的な議論をしていない。」に、ヘッジファンドがトリガーを引いたようだ。今回のFOMCであ0.75%の利上げをFedはどう考えているかがキーだった。

FOMC前後の市場の変化

-

コメント