機関投資家(生保や年金)はアセットアロケーションに苦労するだろう。

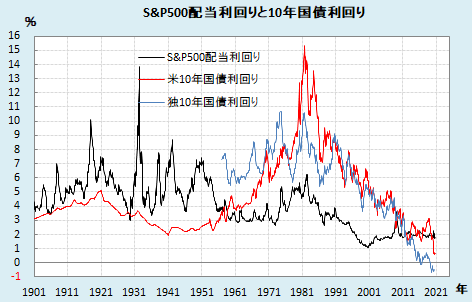

とにかく魅力的な債券市場がないのだ。

もはや利回 り 革命 な ど と い う も の で は な い 。債券に 投資 す る 意味 は 投資 で は な く 、 ポート の 流動性確保 、 ポート の ボラ ティリティ ー 抑制 で し か な い 。

株価は企業業績に比べて異常に高い。しかし、いやでも株に資金を振り向けるしかない状態だ。

結局、これが株高を支えているのだろう。

FRBのスタンスからすれば、こういう状態は長く続くだろう。日本はいうまでもなく、欧州だって同様だ。

「株は高すぎる」と言っていては、市場に取り残されるだけだろう。

私がそうだ。

1987年を思い出す。春ごろから株高はおかしいと思い始めて「今に調整が来る」と叫んでいた。しかし、3か月たっても4カ月たっても、一向に調整は来ない。もう叫べなくなった。そして、8月頃、逆に株は割高でないという理屈をこね始めた。そして、1987年10月19日がきた。

こんなトラウマは余計だった。

ちなみに、私はロンドンにいたが、当時バカ上がりしていたのが、胃潰瘍薬ザンタックを開発したグラクソや世界で初めて抗HIV薬(レトロビル)を開発したウェルカムだ。化学のICIも大きく上昇していた。凄まじい上昇だった。今でいうと、GAFAMかな? なお、グラクソはその後、ウェルカムと合併した。

グラクソで思い出した。10月19日の前だったか後だったか忘れたが、決算発表で前年比25%の増益を発表したら、株価は暴落。その後の説明会でCEOは、「いつまでも前年比50%の利益成長が続くと思うほうがおかしい。」と、暗に「自分のマネージメントに問題はない。」と主張した。印象的だった。

とにかく魅力的な債券市場がないのだ。

もはや利回 り 革命 な ど と い う も の で は な い 。債券に 投資 す る 意味 は 投資 で は な く 、 ポート の 流動性確保 、 ポート の ボラ ティリティ ー 抑制 で し か な い 。

株価は企業業績に比べて異常に高い。しかし、いやでも株に資金を振り向けるしかない状態だ。

結局、これが株高を支えているのだろう。

FRBのスタンスからすれば、こういう状態は長く続くだろう。日本はいうまでもなく、欧州だって同様だ。

「株は高すぎる」と言っていては、市場に取り残されるだけだろう。

私がそうだ。

1987年を思い出す。春ごろから株高はおかしいと思い始めて「今に調整が来る」と叫んでいた。しかし、3か月たっても4カ月たっても、一向に調整は来ない。もう叫べなくなった。そして、8月頃、逆に株は割高でないという理屈をこね始めた。そして、1987年10月19日がきた。

こんなトラウマは余計だった。

ちなみに、私はロンドンにいたが、当時バカ上がりしていたのが、胃潰瘍薬ザンタックを開発したグラクソや世界で初めて抗HIV薬(レトロビル)を開発したウェルカムだ。化学のICIも大きく上昇していた。凄まじい上昇だった。今でいうと、GAFAMかな? なお、グラクソはその後、ウェルカムと合併した。

グラクソで思い出した。10月19日の前だったか後だったか忘れたが、決算発表で前年比25%の増益を発表したら、株価は暴落。その後の説明会でCEOは、「いつまでも前年比50%の利益成長が続くと思うほうがおかしい。」と、暗に「自分のマネージメントに問題はない。」と主張した。印象的だった。

コメント